La fin de l’année approche et cela signifie que vous allez bientôt recevoir les appels de prime pour l’année 2023 concernant les cotisations d’assurance responsabilité civile et décennale.

Dans un contexte de forte inflation, il faudra prévoir des augmentations parfois importantes de la part des assureurs qui répercutent ainsi l’augmentation des coûts moyens des sinistres.

Une partie importante de ces augmentations se basent sur l’évolution de l’indice contractuel fixé au contrat à savoir l’indice BT01 ou l’indice FFB pour la responsabilité civile et décennale.

L’assureur a le droit d’augmenter dans la limite de l’évolution de l’indice sans que cela n’ouvre droit à une capacité de résiliation pour hausse de tarif si tenté que cette disposition soit bien prévue au contrat (ce qui est le cas dans la majorité des compagnies).

Découvrez dans cet article, les différents indices, les principales évolutions et comment calculer l’impact sur le taux de votre contrat et donc votre cotisation d’assurance !

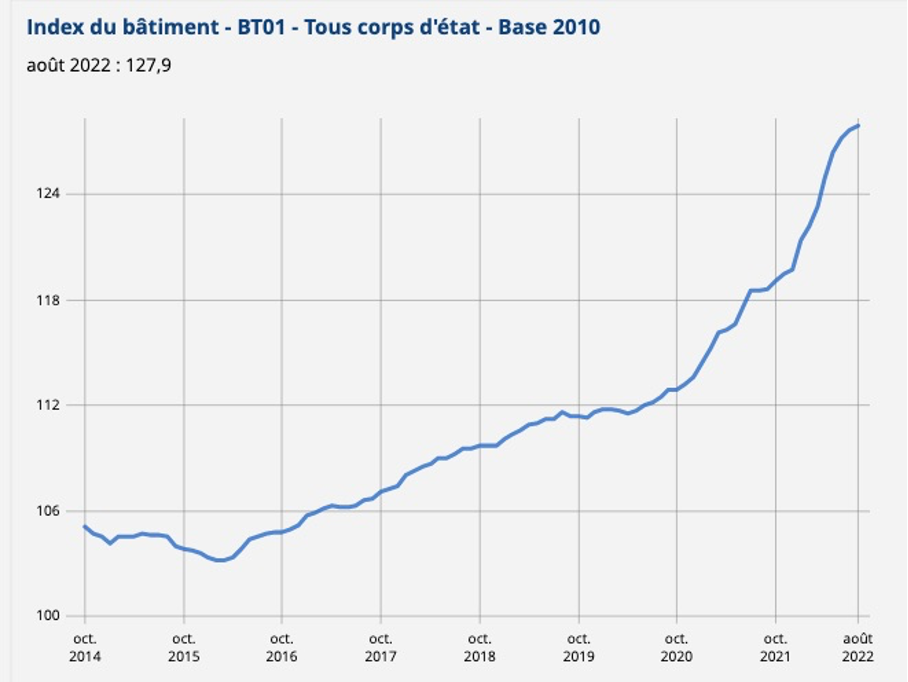

INDICE BT01

L’INDICE RÉFÉRENCE DU PRIX DES MARCHÉS DE LA CONSTRUCTION EN FRANCE

L’indice BT01 est un indicateur édité mensuellement par l’INSEE, il se base sur l’indice du coût de la construction en 2010 et ces évolutions.

L’indice était donc de 100 en 2010 et il a atteint 127,9 à Aout 2022, qui est à ce jour le dernier indice communiqué par l’INSEE. Pour faire simple l’indice établit donc une augmentation de 27,9% depuis 2010.

Sur 1 an entre Aout 2021 (118,5) et Aout 2022 (127,9) l’indice a connu une hausse de 7,93% celle-ci est donc conséquente !

Concrètement si votre indice à la souscription ou à la dernière révision était à 118,5 et si le contrat se renouvelle en Aout 2022, votre assureur responsabilité civile et décennale peut donc augmenter le contrat de quasiment 8% et cela de manière tout à fait contractuelle.

Il arrive aussi que l’assureur fasse le choix d’augmenter au-delà de l’indice, dans ce cas-là il est possible de résilier pour augmentation tarifaire dans un délai de 30 jours suivant la réception de l’appel de prime.

Comme nous l’expliquions dans notre article de 2021, la hausse des prix des matériaux de construction, la pénurie de main d’œuvre ainsi que le contexte politique et économique global d’inflation n’est pas de nature à faire espérer un ralentissement de l’évolution de l’indice en 2023.

On voit d’ailleurs clairement dans le graphique ci-dessous la forte évolution de l’indice dès début 2021 par rapport aux années précédentes ou la hausse était plus modérée :

L’indice BT01 est notamment utilisé par des compagnies comme AXA pour réviser les contrats chaque année.

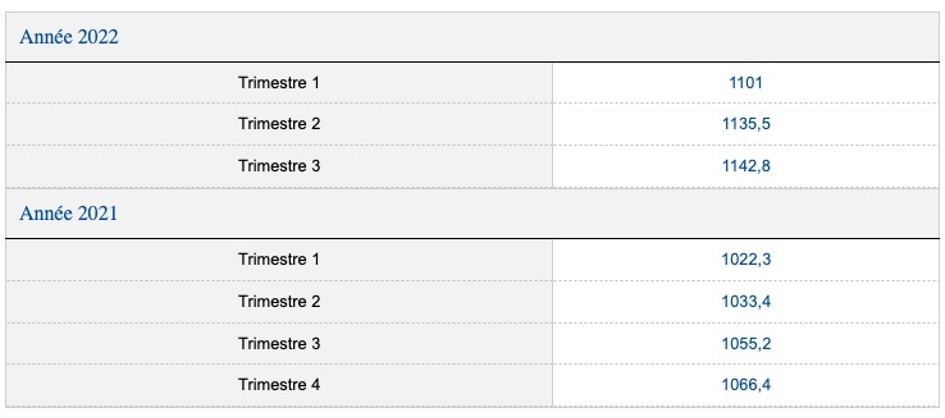

INDICE FFB

Une valeur alternative aussi utilisée dans certains contrats de responsabilité civile et décennale

Cet indice fait aussi référence et est accessible facilement sur le site de la FFB qui met à disposition l’ensemble des indices référence du domaine.

Il se base de son côté sur une valeur référence correspondant à la construction d’un immeuble dans le centre de Paris et son évolution.

Son but est de permettre principalement là aussi de réviser les cotisations d’assurance des contrats responsabilité civile et décennale.

Pour les contrats qui se basent sur cet indice et potentiellement à leur renouvellement sur l’indice du 3ème trimestre 2021 à 1055,2 par rapport à celui du troisième trimestre 2022 à 1142,8 sera plutôt en faveur des assurés car il a baissé d’un peu plus de 8%.

PARTENAIRES

HAUSSE DE TARIF DE L’ASSURANCE

Que faire en cas de hausse de tarif de l’assurance responsabilité civile et décennale ?

Matériaux, charges, et cotisation d’assurance tout augmente en 2022 ! Il est donc légitime de chercher à compresser les charges notamment si l’assureur a augmenté au-delà de l’évolution de l’indice.

Cependant plusieurs paramètres sont à prendre en compte avant d’envisager une résiliation du contrat d’assurance :

- Tout d’abord, il ne faut pas céder (parfois) aux mirages d’une cotisation d’assurance beaucoup plus attractive celle-ci sera le plus souvent assortie soit de déclaration différentes (activités, chiffre d’affaires etc.) ou de limitation sur les garanties ou… le détail des activités : Consultez-bien les tableaux de garanties et la nomenclature associée !

- Changer d’assurance peut aussi s’avérer être attractif mais uniquement la première année, certaines compagnies proposant des tarifs attractifs avant de les majorer fortement dès la seconde année. De même certains intermédiaires facturent des frais de gestion qui annulent tout intérêt à changer d’assureur !

- Les compagnies pour établir les tarifs sont de plus en plus attentives à l’antériorité chez les précédents assureurs, sachant que le risque de nature décennale est un risque long les compagnies sont moins disposées à accorder un tarif compétitif à un assuré changeant de compagnie tous les ans.

Même si l’augmentation de la cotisation d’assurance peut être frustrante, il convient de bien réfléchir avant de résilier ou de demander la résiliation en se posant les bonnes questions à savoir : L’augmentation est-elle contractuelle ? (Auquel cas il ne sera pas possible de résilier si le délai à échéance est passé). Le nouvel assureur a-t-il des garanties équivalentes au contrat actuel ?

Nous proposons bien entendu des études sur mesure pour l’assurance décennale n’hésitez pas à nous consulter !

NOS ATOUTS